上市公司公布的定期财务报表,详细介绍了公司在每个报告期间内的经营情况和经营业绩,是投资者选择股票的一个重要参考。

按照上市公司的财报买卖股票时,投资者可以重点注意以下内容。

第一,炒股,炒的是预期。

炒股不是炒以前发生的事情,而是炒以后预期要发生的事情。一个公司的业绩好,只能说明以前或者当前的业绩好,井不能断定以后的业绩仍然会好。因此对财务报表进行分析,投资者不能只根据单独某期的财务数据来分析,而应根据最近几期的财务数据,经过对比发现其中的变动趋势,选择那些业绩持续增长的公司。

第二,不可单独依据财报作出判断,应结合行业发展前景、大盘趋势等进行综合分析。

不可否认的是,要想从财报中发现有用的信息,需要比较专业的财务知识。对于大多数普通投资者而言,并不具备这种专业能力。但这部分投资者还是可以将财报作为股票交易当中的一个补充和参照。此外,行业发展前景以及大盘的趋势,对股票定价的影响非常大,因此投资者更应注意进行综合分析。

与炒股要炒预期相对应,选股也要选择成长股。选择那些预期业绩能够持续保持增长的公司的股票,无疑将使投资者有很大机会获取超额利润。判断一家公司是否具有成长性,可以从每股收益增长、净资产收益率和主营利润增长率这三个指标来进行分析。

1.1每股收益持续增长

每股收益,是指上市公司的净利润与总股本的比值。也就是在这个会计报告的期间内,每一股能够产生多少利润。例如,贵州岁台2008年的年报中,每股收益是4.03元,意味着在2008年这一车里,每一股贵州茅台的股票,可以产生4.03元的利润。

每股收益越高,就说明上市公司的盈利能力越强。当每股收益出现连续增长时就说明该公司的经营情况在不断向好,盈利能力在持续稳定地增强。这样的股票,值得投资者重点关注。

自2003年开始,国际黄金价格开始加速攀升,相应的,国内黄金股票的业绩也开始稳步增长。图5-1是中金黄金2003年至2009年的每股收益变动越势图。投資者可以看出,从2004年中报开始,中金黄金的经营业绩遂步増长。表5-1是中金黄金在2005年中报、年报及2006年中报每股收益的具体数据。

图5-1中金黄金每股收益变动趋势图

表5-1中金黄金每股收益变动表

在公布2006年中报两个多月后,即2006年11月份,中金黄金正式开始了牛市主升浪,整体幅非常惊人,如图5-2所示。

1.2高净资产收益率

净资产收益率是净利润和净资产的比率。公司的资产可以分为两类:净资产和负债,其中净资产又称为股东权益。净资产收益率反映的就是公司运用股东资本的盈利能力。指标越高,说明上市公司运用股东资本所获取的利润就越多。如果能够持地保持高的净资产收益率,那么就说明这家公司正处于健康的成净资产收益率可以有效地弥补每股收益的固有缺陷。由于每股收益以总股本作为长期。

计算基础,而上市公司的总股本经常会发生变动,例如,公司由于分红送股面总股本增加,那么每股收益往往会下降,即每股收益被稀释了。此时投资者并不能据此说明公司的盈利能力就下降了。用净资产收益率进行分析就能有效地避免这一缺陷。

一般来说,净资产收益率在20%以上,就说明公司的盈利能力非常出色,属于高成长公司。

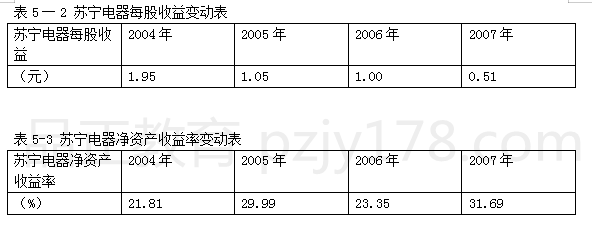

苏宁电器自2004年7月21日上市后以后,几乎每年都要进行丰厚的分红送股,总股本不断扩大,因此使用每股收益将不能客观地反映公司的盈利能力。而使用净资产收益率则可以很好地进行判断。

从表5-2中可以看到,苏宁电器从2004年到2007年的每期年报里,每股收益在不断下滑。如果单看这个指标的话,就会得出“成长性在下降”的结论。但是投请者从表5一3中可以看到,苏宁电器的净资产收益率每年都能够保持在20%以上,说明公司的盈利能力十分强劲,成长性异常突出。

正是由于出色的成长性,苏宁电器成为998点-6124点大牛市中的大牛版,在上市之后的三年时间里,出现连续上涨的长牛走势。

正是由于出色的成长性,苏宁电器成为998点-6124点大牛市中的大牛版,在上市之后的三年时间里,出现连续上涨的长牛走势。

1.3主营利润增长率

由于上市公司经常会有一些临时性的额外收益,比如炒股收益,出售某项资产的收益,获得政府的财政补贴等,这些都会计入本期的利润当中。但是这种收益,大多数都是“一锤子买卖”,不具有可持续性。从长期来看,只有主营业务才是公司的立身之本,主营业务的成长性才能真正体现公司的长期价值。因此我们使用主营利润增长率这个指标,来选择那些真正的成长股。

主营利润增长率,即本期的主营业务利润减去上期主营利润之差,再除以上期主营业务利润的比值。一般来说,主营利润呈现稳定增长趋势的公司正处在成长期,值得投资者高度关注。而那些主营业务利润呈现下降趋势的公司,说明经营已经陷入困境,或者所处行业已经进入衰退周期,需要投资者保持高度警。

图5-4是万向钱潮(000559)从2005年年报到2009年中报这段时间内,每期财报的主营利润增长率的变动情况。投资者可以看到,从2005年年报的7.41%开始,万向钱潮的主营利润增长率呈现稳步升的态势,一直持续到2007年三季度对报的40.42%。

自此之后,该量的主营利润增长率开始走下坡路,尤其是2008年第一季度对报中,突然下降到12%,预示着该殿的成长性出现严重问题。此后该公司的主营业务持续恶化,在2009年一季报中甚至出现大幅度的负增长。

- 还没有人评论,欢迎说说您的想法!